周评总共分为3大榜单。

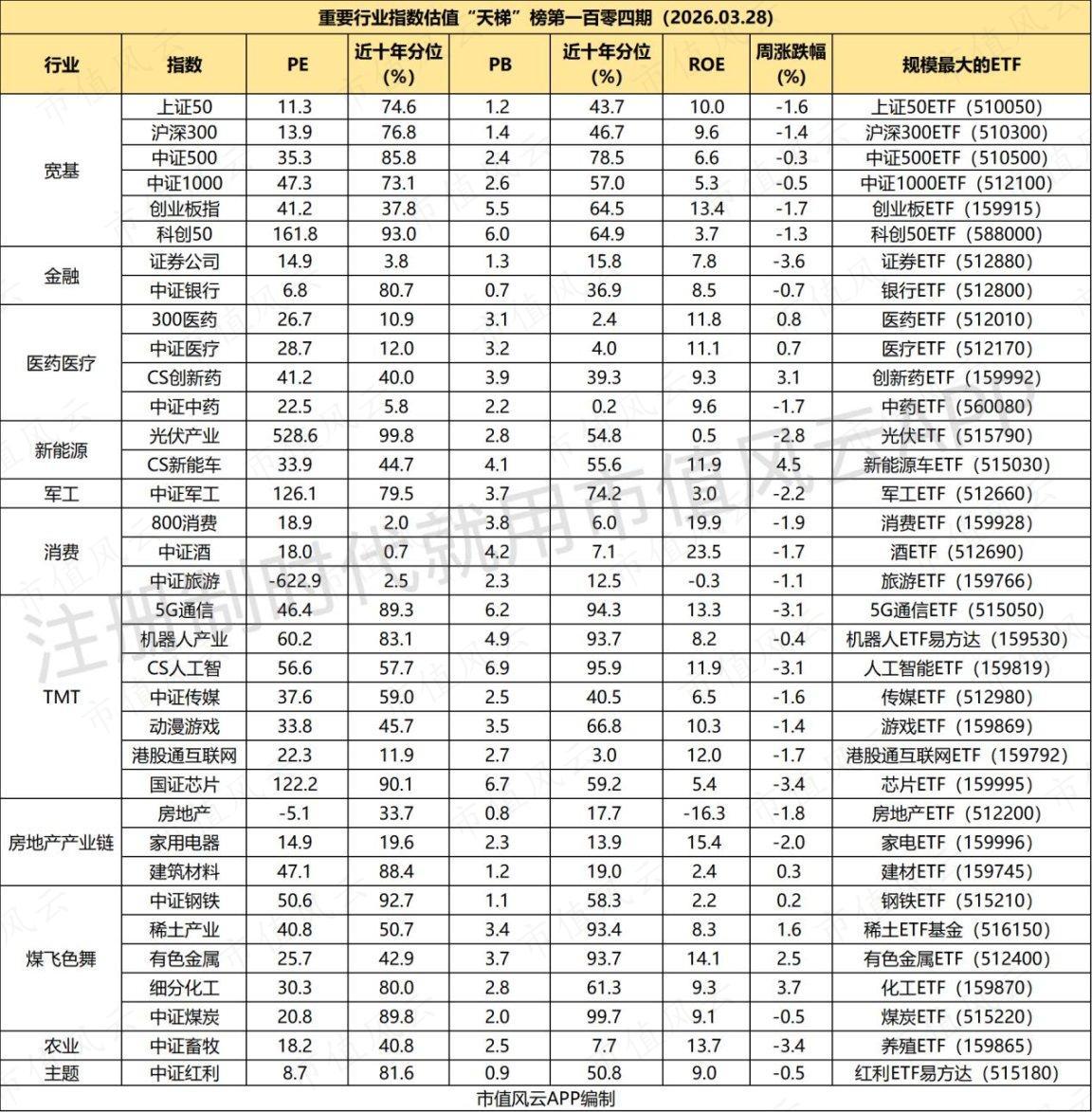

指数估值天梯主要发布指数的ROE、PE和PB值,当前位置与历史相比处于低估或高估,并且提供指数当前处于历史的分位数据。

ETF上涨“英雄”榜主要发布当周规模大于5亿元的ETF的涨幅前二十名。

份额增幅榜主要看当周规模超5亿元的ETF份额增加幅度前二十名。

一、指数估值“天梯”榜

受外部地缘冲突反复的影响,本周市场宽幅震荡,主要宽基指数均呈现不同程度的调整,整体赚钱效应不佳。

从指数整体表现来看,本周A股市场呈现出明显的“大弱小强”特征。

在权重股纷纷回调的背景下,微小盘代表指数中,微盘股指数以1.7%的周涨幅位居榜首,中证2000指数也微涨0.35%,勉强维持红盘。

相比之下,核心资产与前期热门的成长风格指数面临较大压力。上证指数全周下跌1.1%,沪深300下跌1.4%,而创业板幅跌近1.7%。跌幅最大的是北证50,周跌幅高达3.4%。

(来源:Choice数据)

板块上,本周涨幅榜前五名被传统周期和公用事业包揽。公用事业以3.3%的涨幅领跑,显示出在市场波动加大时,资金对高股息、稳定现金流资产的防御需求。此外,有色金属以2.9%的涨幅紧随其后,基础化工也上涨2.3%。

跌幅榜方面,非银金融板块成为本周最大的拖累力量,全周重挫4.6%。券商与保险的集体走弱,直接压制了大盘指数的表现。此外,计算机板块下跌3.3%。

(来源:Choice数据)

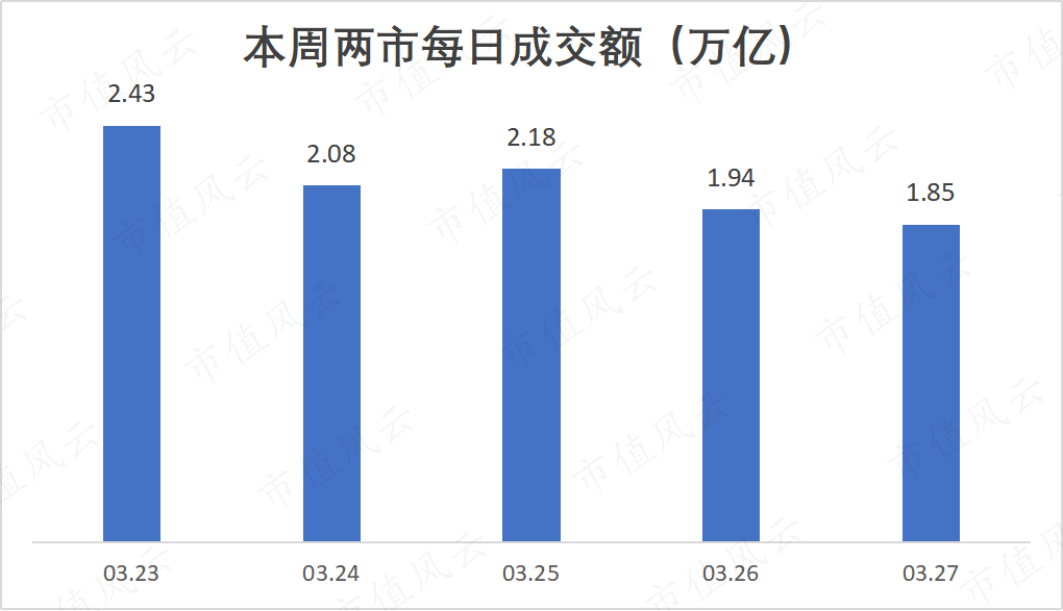

成交量方面,本周两市交投活跃度呈现出明显的逐日递减态势。周一两市成交额尚有2.43万亿元的高位,但随后一路走低,周四跌破2万亿大关,周五则进一步缩减至1.85万亿。

这种缩量调整的状态,说明在市场格局未明朗之际,多空双方的观望情绪都在升温,后续需观察市场量能能否放大。

(制图:市值风云APP)

近十年估值分位显示,目前估值仍处于相对低位的依然集中在大消费领域,其中,中证消费、中证酒以及医药部分领域均处于相对低位。从长线角度看,虽然这些板块弹性一般,但安全边际突出。

此外,恒生科技指数近期仍在震荡寻底,港股通互联网指数的PE、PB估值水平也持续处在相对低位。

(制表:市值风云APP)

二、ETF上涨“英雄”榜

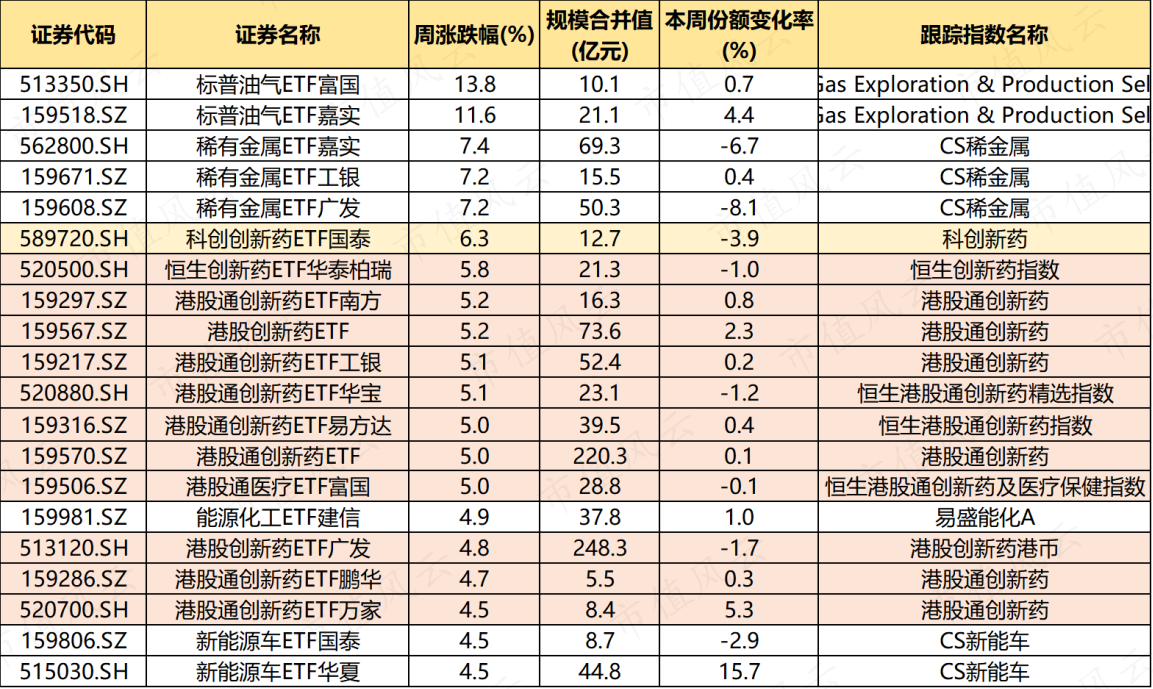

在剔除规模小于5亿元的品种后,本周ETF的涨幅榜基本被石油、稀有金属以及医药等方向霸屏。

(来源:Choice数据,市值风云制表)

表现最亮眼的是两只标普油气ETF,这背后主要受地缘扰动引发的供应担忧以及国际油价走强的直接驱动。

当前美伊冲突靴子仍未落地,国际油价波动剧烈,两只基金目前均被买出不小的溢价,尤其是标普油气ETF富国(513350.SH),最新溢价率近22%,投资者需对此保持警惕。

(来源:Wind)

除了跨境油气资产,稀有金属ETF也表现不俗。嘉实、工银、广发旗下的三只稀有金属ETF周涨幅均超7%。

此外,医药领域也出现了一抹亮色。科创创新药ETF(589720.SH)周涨幅6.3%,多只港股通创新药ETF也录得5%左右的涨幅。

虽然同为“创新药”主题,但这两种ETF的底层逻辑与驱动因素有着本质的区别。

跟踪科创新药指数的ETF,其底层资产主要集中在A股科创板,走势更多受到国内市场流动性、A股整体风险偏好以及国内医保、集采等产业政策的影响,带有明显的本土资金博弈特征,涨跌幅受科创板规则限制。

(来源:Wind)

相比之下,跟踪港股通创新药指数的ETF,主要聚焦于赴港上市的生物科技企业(其中包括大量未盈利的18A公司)。

由于港股市场是一个离岸金融市场,这类ETF不仅看重国内药企的基本面与出海逻辑,同时对美联储的利率周期、外资流向以及全球生物医药融资环境极其敏感。

(来源:Wind)

三、ETF份额增幅榜

如果说价格的上涨可能是场内资金博弈的结果,那么基金份额的大幅增长则代表了场外真金白银的强势流入。

本周,剔除基金规模在5亿元以下,ETF基金份额增幅前二十名是:

(来源:Choice数据,市值风云制表)

从本周份额变化来看,排在首位的是消费龙头ETF华宝(516130.SH),虽然其本周净值下跌2%,但基金份额暴增352%,说明有资金在逆势布局低位消费。

(来源:市值风云APP)

芯片ETF国泰(512760.SH)份额近乎翻倍的增长主要源于基金份额的拆分。

此外,有色金属ETF(512940.SH)呈现出典型的量价齐升格局。在本周净值上涨2.7%的同时,其份额增长了73.4%,表现出极强的资金流入意愿。

同时,多只绿色电力ETF和国债、科创债等债基ETF也录得20%以上的份额增长,反映出市场整体风险偏好下降后,资金对确定性资产的追逐。

盈胜优配提示:文章来自网络,不代表本站观点。